Cómo hacer seguimiento de una cartera de Fondos de Inversión y Pensiones

Hacer seguimiento de una cartera de Fondos de Inversión y Pensiones parece fácil cuando solo hay dos o tres posiciones, pero se complica rápido cuando empiezan a mezclarse distintas compras, aportaciones periódicas, cambios de peso, traspasos y activos con históricos muy diferentes. En ese punto ya no basta con mirar el valor actual de cada fondo. Hace falta una vista clara del conjunto, una forma de revisar la evolución histórica y unas métricas que ayuden a entender si la cartera va como esperabas o se está desviando.

Ese es justo el problema que intenta resolver la aplicación Cartera de Fondos: reunir en un solo sitio el seguimiento de tus posiciones, sus rentabilidades, el peso de cada una dentro de la cartera, el histórico y varias ayudas prácticas para no depender de hojas Excel dispersas o de varias webs abiertas a la vez.

Si estás empezando, esta guía te ayuda a entender qué mirar desde el primer día. Si ya tienes carteras de fondos o pensiones, te servirá para ordenar mejor el seguimiento, interpretar los datos con más criterio y aprovechar funciones útiles como el histórico, el X-Ray, los traspasos o el rebalanceo.

Por qué seguir una cartera no es solo mirar la rentabilidad total

Muchos inversores empiezan apuntando aportaciones y valor actual en una hoja de cálculo. Ese sistema puede servir al principio, pero se queda corto cuando quieres saber qué parte de la cartera está empujando el resultado, cuánto pesa ya cada fondo, si una posición se ha hecho demasiado grande o si una caída reciente entra dentro de lo normal.

En la práctica, seguir bien una cartera consiste en responder con claridad a unas pocas preguntas: cuánto dinero hay invertido, cuánto vale ahora, qué rentabilidad lleva cada posición, cómo ha evolucionado el conjunto y si la distribución actual sigue pareciéndose a la que querías construir. Si no puedes responder con seguridad a eso, no estás siguiendo la cartera: solo estás viendo cifras sueltas.

Cómo empezar con una cartera y qué revisar desde el primer día

La forma más simple de empezar es crear una cartera con un objetivo claro y registrar una primera posición real o virtual. El flujo básico es directo: defines la cartera, añades el fondo y registras la suscripción inicial con su fecha, sus participaciones o su importe. A partir de ahí ya puedes empezar a leer cómo evoluciona esa posición dentro del conjunto.

Ese primer paso es más importante de lo que parece. Si la primera suscripción está bien introducida, la cartera ya puede mostrar importe invertido, valor actual, ganancias o pérdidas, peso dentro del total, TAE y evolución histórica. Si el punto de partida está mal, todo lo demás pierde fiabilidad.

También conviene entender que una cartera no tiene por qué servir solo para reflejar lo que ya tienes contratado. Puede servir para ordenar una cartera existente, preparar una nueva distribución antes de ejecutarla o comparar varios escenarios de aportaciones y pesos. Por eso la aplicación resulta útil tanto para seguimiento real como para control previo antes de tomar decisiones.

En cuanto registras la primera posición, merece la pena revisar cinco cosas: importe invertido, valor actual, fecha del último valor liquidativo, ganancia acumulada y peso dentro del total. Aunque la cartera sea pequeña, acostumbrarte a mirar esos datos desde el principio crea una dinámica de seguimiento mucho más sólida.

También es un buen momento para abrir el histórico y la tabla de movimientos. El histórico da contexto a la evolución. La tabla de movimientos te permite comprobar que la suscripción quedó registrada correctamente. Juntas, ambas vistas ofrecen algo muy valioso: una lectura visual del comportamiento y una trazabilidad operativa de lo que has introducido en la cartera.

Vídeo 1. Crear cartera

Primer paso del flujo: crear la cartera objetivo que servirá de base para el resto de la guía.

Vídeo 2. Dar de alta los fondos

En este paso se incorporan al listado los fondos que después se usarán dentro de la cartera.

Vídeo 3. Añadir fondos a la cartera

Una vez dados de alta, los fondos se vinculan a la cartera para construir la distribución objetivo.

Vídeo 4. Registrar suscripción inicial

Este vídeo completa el arranque mostrando cómo registrar la primera aportación y dejar la cartera lista para el seguimiento.

Vídeo 5. Información detalle cartera

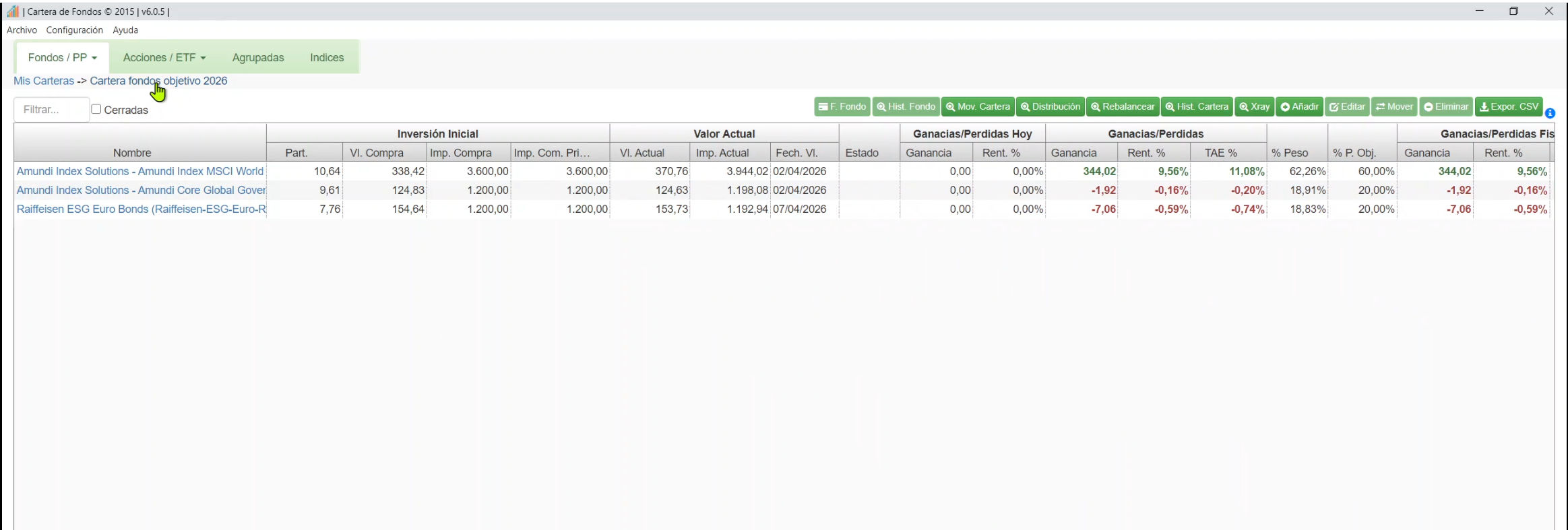

Este bloque visual ayuda a entender cómo leer el detalle de la cartera: importe invertido, valor actual, rentabilidad, TAE y peso de cada posición.

Qué datos conviene revisar en una cartera de Fondos de Inversión y Pensiones

Una cartera bien controlada no necesita decenas de indicadores. Necesita unos pocos datos bien elegidos. El primero es el importe invertido frente al valor actual, porque de ahí salen tanto la ganancia acumulada como el peso real de cada fondo. El segundo es la fecha del último valor liquidativo, ya que no todas las posiciones se actualizan al mismo ritmo y esa diferencia puede distorsionar la lectura si no la ves con claridad.

También conviene revisar la rentabilidad acumulada y la TAE o rentabilidad anualizada. La rentabilidad acumulada te dice cuánto has ganado o perdido desde que entraste. La TAE ayuda a interpretar mejor el ritmo de esa evolución cuando comparas posiciones con antigüedades distintas. Dos fondos pueden parecer similares en porcentaje total, pero no significan lo mismo si uno lleva cinco años en cartera y otro apenas doce meses.

Otro dato especialmente útil es el porcentaje que representa cada fondo sobre el total. Muchos desequilibrios de cartera no se detectan mirando rentabilidades, sino revisando pesos. Un fondo que ha corrido mucho puede acabar dominando la cartera sin que lo hayas decidido de forma consciente.

Cómo ayuda el X-Ray a entender mejor la cartera

Cuando una cartera empieza a crecer, ya no basta con saber cuánto pesa cada fondo. También interesa entender qué hay realmente detrás de ese conjunto: exposición por categorías, regiones, estilos o concentraciones que no siempre se ven a simple vista desde el nombre de los fondos. Ahí es donde el X-Ray resulta especialmente útil.

Bien usado, el X-Ray sirve para comprobar si la cartera está tan diversificada como parece, detectar solapamientos entre fondos, revisar si existe una concentración excesiva en determinadas zonas o estilos y poner en contexto el peso real de cada bloque de inversión. En otras palabras, ayuda a pasar de una visión por nombres a una visión por composición.

Dentro de la aplicación, el acceso a X-Ray actúa como una ayuda complementaria de análisis. No sustituye la lectura de importes, rentabilidad o TAE, pero sí añade una capa muy útil para revisar la estructura interna de la cartera y validar si el conjunto sigue alineado con tus objetivos de diversificación y riesgo.

Vídeo 6. Consultar X-Ray de la cartera

Este vídeo muestra cómo abrir el X-Ray y usarlo para revisar la composición de la cartera más allá del nombre de los fondos.

Qué aporta la aplicación en este punto

La aplicación reúne en la vista de detalle de cartera información como participaciones, importe de compra, importe actual, ganancias y pérdidas, TAE, peso actual, peso objetivo, histórico y exportación CSV. Además, incorpora ayudas para rebalanceo, notas sobre posiciones y una lectura más clara del seguimiento diario y acumulado en Fondos de Inversión, Pensiones y otros activos soportados.

Cómo centralizar el seguimiento sin depender de hojas Excel, plataformas o brokers

Uno de los problemas más habituales aparece cuando el seguimiento está repartido entre demasiados sitios. Una hoja para las aportaciones, una web para consultar la ficha del fondo, el broker para ver posiciones y otra pantalla distinta para intentar reconstruir la cartera completa. Ese esquema obliga a recomponer mentalmente la situación cada vez que quieres entender por qué ha cambiado la cartera este mes o cómo ha quedado la distribución después de una aportación o un traspaso.

Centralizar el seguimiento no significa complicarlo, sino todo lo contrario. Significa tener una pantalla donde puedas ver las posiciones activas, filtrar, revisar históricos, consultar movimientos, exportar datos y comparar la distribución actual con tus objetivos sin ir saltando entre fuentes distintas. Cuando además puedes agrupar carteras o conservar anotaciones sobre cada posición, la herramienta deja de ser un simple visor y pasa a ser un apoyo real para el control diario.

En el desarrollo de la aplicación este enfoque se nota en varias funcionalidades concretas: histórico de cartera y de fondos, carteras agrupadoras para consolidar varias carteras, ayudas integradas en pantalla, exportación CSV y herramientas de rebalanceo para decidir cómo repartir nuevas aportaciones. No es contenido teórico; son funciones que salen tanto del código de la aplicación como de las necesidades que la comunidad ha ido planteando en el hilo oficial de Rankia.

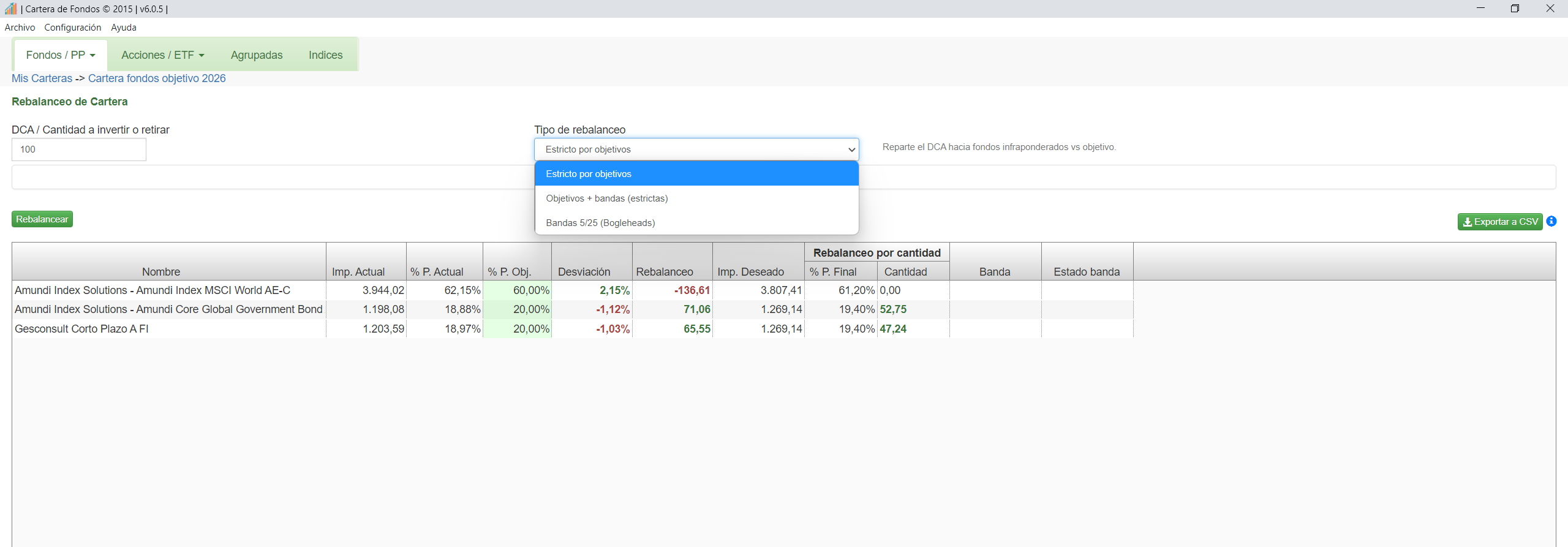

Qué aportan las ayudas de rebalanceo

Otra parte importante del seguimiento no es solo mirar lo que ha pasado, sino decidir qué hacer con la siguiente aportación o con una cartera que se ha desviado de sus pesos objetivo. La funcionalidad de rebalanceo de la aplicación está pensada para ayudar precisamente en ese punto: traducir la foto actual de la cartera en una propuesta de ajuste más fácil de ejecutar.

La herramienta permite trabajar con distintos modos, desde un enfoque estricto por objetivos hasta sistemas con bandas y la regla 5/25. En la práctica, esto ayuda a evitar dos errores comunes: aportar dinero de forma automática sin revisar dónde hace más falta y forzar cambios innecesarios cuando la cartera sigue razonablemente dentro de su rango aceptable.

La gran ventaja es que el rebalanceo deja de ser una intuición y pasa a apoyarse en criterios visibles. Puedes ver qué fondos están infraponderados, cuánto capital tendría sentido dirigir a cada uno, cuándo no conviene tocar nada y cómo quedaría el peso final tras la aportación. Para el seguimiento diario, esto aporta disciplina, coherencia con los objetivos y menos decisiones improvisadas.

Traspasos entre fondos y diferimiento fiscal en España

Uno de los puntos más útiles para muchos inversores en Fondos de Inversión es el tratamiento de los traspasos. Según la CNMV, un traspaso consiste en el reembolso de un fondo y la inmediata suscripción de otro, conservando la antigüedad de la primera inversión a efectos fiscales. En la práctica, esto significa que una plusvalía no tributa en ese momento y que la tributación se difiere hasta el reembolso definitivo, es decir, hasta que sacas el dinero fuera del circuito de fondos.

Explicado de forma simple: si mueves capital de un fondo a otro dentro del régimen aplicable, no estás cerrando fiscalmente la inversión como si fuera un cobro final en cuenta. Lo que haces es arrastrar la historia fiscal de esa inversión al fondo de destino. Por eso es importante no perder la fecha de origen ni el valor de compra fiscal que se va acumulando a través de los distintos traspasos.

Aquí conviene ser precisos. Esta ventaja fiscal se refiere al régimen de traspasos entre fondos y debe revisarse siempre en tu caso concreto y con la normativa vigente. Además, no todos los productos siguen exactamente las mismas reglas. Por eso, cuando en esta página hablamos de diferimiento fiscal y traspasos, nos estamos refiriendo a Fondos de Inversión y no a simplificar de forma incorrecta la fiscalidad de otros productos.

Referencia útil: CNMV, definición de traspaso entre fondos de inversión y conservación de la antigüedad fiscal.

Cómo ayuda la aplicación con los traspasos

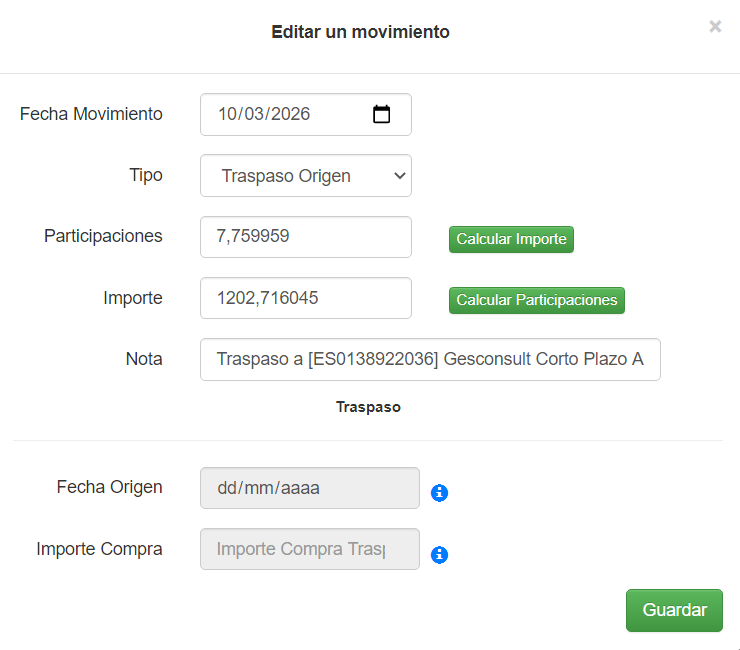

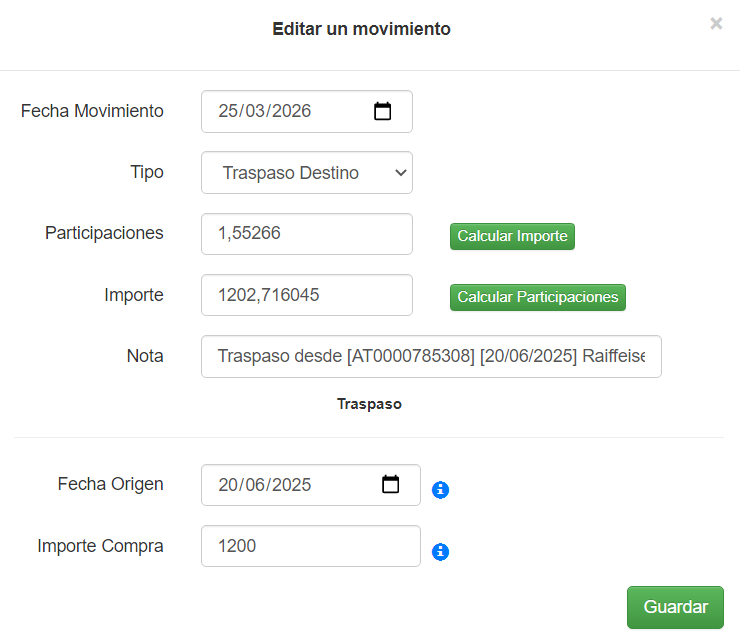

La aplicación no se limita a registrar una salida y una entrada. En el código de traspasos conserva información clave del origen, como la fecha fiscal y el importe de compra arrastrado, y la traspasa al movimiento de destino para mantener la trazabilidad. También valida participaciones pendientes, calcula importes y genera los movimientos de traspaso origen y traspaso destino de forma separada, de manera que el seguimiento posterior tenga sentido a nivel histórico y fiscal.

Eso permite que en el seguimiento aparezcan métricas como la ganancia fiscal, la rentabilidad fiscal y el beneficio neto estimado. En otras palabras, la aplicación te ayuda no solo a ejecutar el traspaso, sino a seguir el diferimiento fiscal acumulado después del traspaso y a entender mejor cuánto beneficio llevas realmente pendiente de tributar.

Vídeo 7. Traspaso entre fondos

Este vídeo enseña el flujo de traspaso entre fondos y sirve de apoyo visual para entender la trazabilidad operativa y fiscal de ese movimiento.

Beneficio fiscal, ganancia fiscal y seguimiento después del traspaso

Después de varios traspasos, una cartera puede dar una imagen engañosa si solo miras la ganancia financiera visible del fondo actual. Parte del beneficio puede venir de fondos anteriores y seguir pendiente de tributación. La aplicación intenta resolver este punto mostrando una capa de lectura fiscal que ayuda a responder dos preguntas distintas: cuánto has ganado en términos financieros y cuánto beneficio acumulado sigues arrastrando a efectos fiscales.

Por eso aparecen conceptos como ganancia fiscal, rentabilidad fiscal-financiera y beneficio neto estimado. No sustituyen el criterio de tu bróker ni la documentación fiscal oficial, pero sí ayudan a entender el efecto del diferimiento. Si has ido trasladando tu inversión de un fondo a otro sin reembolso final, la fotografía correcta no es solo el valor actual del último fondo, sino también la historia fiscal que llega con él.

Conviene presentar esto con prudencia: la aplicación ofrece una estimación orientativa para seguimiento interno. La tributación final depende de la normativa vigente, de tus operaciones reales y de tu situación fiscal. Aun así, como herramienta de control y coherencia histórica, aporta mucho valor porque evita perder el hilo cada vez que haces un traspaso.

Qué problemas resuelve en el uso diario

En el día a día, el seguimiento de una cartera de fondos suele romperse por detalles pequeños. Fondos que no recuerdas por qué compraste, posiciones antiguas que quieres revisar sin mezclarlas con las activas, dudas sobre si una caída es normal o no, o necesidad de exportar la tabla para trabajar un análisis más fino fuera de la aplicación. Todo eso consume tiempo y, si no está bien resuelto, hace que acabes mirando la cartera menos de lo que deberías o, peor aún, que la interpretes mal.

Una herramienta útil debe reducir esa fricción. Por eso tiene sentido poder filtrar posiciones, revisar históricos, anotar observaciones, conservar el seguimiento aunque muevas posiciones entre carteras, registrar traspasos con su contexto fiscal y consultar métricas como rentabilidad, TAE o porcentaje de caída máxima desde el mismo entorno. El objetivo no es añadir pantallas por añadir, sino facilitar una lectura coherente de la cartera.

Errores habituales al empezar y cómo evitarlos

Uno de los errores más frecuentes es introducir la primera compra sin revisar fecha, importe o participaciones. Otro es usar la cartera solo como una lista de fondos sin consultar el histórico, los movimientos o los pesos. También es habitual interpretar mal un traspaso y perder de vista la lectura fiscal acumulada, como si cada cambio de fondo empezara desde cero.

La mejor forma de evitarlo es seguir una secuencia simple: registrar bien la primera suscripción, comprobar que la posición queda correcta, revisar el detalle, entender qué te dice cada métrica y anotar con claridad cualquier traspaso o ajuste posterior. Cuando esa dinámica se hace desde el principio, el seguimiento gana mucha más calidad y el uso de la aplicación resulta más natural.

Cuándo merece la pena pasar de Excel a una aplicación específica

No hay una regla fija, pero normalmente el cambio empieza a tener sentido cuando ya no basta con sumar compras y ver el valor actual. Si quieres mantener históricos, revisar pesos objetivo, controlar varias carteras, seguir traspasos y disponer de métricas comparables, una hoja termina exigiendo más mantenimiento del razonable. En ese momento una aplicación específica no es un lujo, sino una forma de ahorrar tiempo y reducir errores.

Además, si el seguimiento se hace de forma local y sin registro, ganas algo importante: privacidad. Tus datos no necesitan salir de tu ordenador para que puedas trabajar con tu cartera. Y si combinas ese enfoque con copias de seguridad, traspasos bien registrados y exportación, tienes un sistema más robusto que el típico archivo aislado que se va complicando con el tiempo.

Prueba una forma más clara de seguir tu cartera

Si quieres controlar tus fondos con una vista más completa, revisar históricos, ver pesos por posición y trabajar con métricas útiles sin depender de varias hojas de cálculo, puedes probar la aplicación Cartera de Fondos.

Contenido relacionado:

Descargas de la aplicaciónSoporte y ayudaVolver a la página principal

Preguntas frecuentes

¿Qué diferencia hay entre rentabilidad acumulada y TAE?

La rentabilidad acumulada te dice cuánto ha subido o bajado una posición desde que entraste. La TAE anualiza ese resultado para que puedas comparar mejor inversiones con antigüedades distintas.

¿Un traspaso entre fondos hace tributar de inmediato?

Con carácter general, el régimen de traspasos entre fondos permite diferir la tributación hasta el reembolso final, siempre dentro del marco aplicable. Por eso es tan importante conservar la trazabilidad fiscal del origen.

¿Por qué conviene seguir también el peso de cada fondo?

Porque una cartera puede desviarse mucho de su diseño inicial aunque la rentabilidad global parezca razonable. Revisar pesos ayuda a detectar concentraciones y decidir si conviene rebalancear.